Imposto sobre Veículos Motorizados em Angola: O Que Todo Proprietário Deve Saber para Evitar Custos e Penalidades

FGSC Consulting

05 Jun 2026

A introdução do Imposto sobre os Veículos Motorizados (IVM), através da Lei n.º 24/20, representou uma mudança estrutural no sistema tributário angolano. Mais do que uma simples alteração terminológica da antiga taxa de circulação, o IVM passou a constituir um verdadeiro imposto patrimonial, incidindo sobre a propriedade e posse de veículos motorizados registados em Angola.

Esta mudança trouxe consigo novas responsabilidades para particulares e empresas, exigindo uma gestão mais rigorosa dos ativos automóveis e dos respetivos registos junto das autoridades competentes.

AGT reforça esclarecimentos sobre o Imposto sobre os Veículos Motorizados em sessão pública realizada a 5 de Junho de 2026

O que mudou e como evitar responsabilidades fiscais desnecessárias?

No dia 5 de Junho de 2026, a Administração Geral Tributária (AGT) realizou uma sessão de esclarecimento pública dedicada ao Imposto sobre os Veículos Motorizados (IVM), abordando temas que continuam a suscitar dúvidas entre contribuintes particulares e empresas, nomeadamente a alteração do responsável fiscal, a suspensão da cobrança do imposto e os procedimentos de regularização de veículos já alienados.

A iniciativa surge num contexto em que muitos contribuintes continuam a enfrentar notificações, dívidas fiscais e dificuldades operacionais relacionadas com veículos que já não possuem, veículos imobilizados ou situações de registo desactualizado. Embora o IVM tenha sido introduzido em 2020 através da Lei n.º 24/20, de 13 de Julho, a experiência prática demonstra que uma parte significativa dos contribuintes ainda desconhece algumas das suas implicações mais relevantes.

Da Taxa de Circulação ao Imposto sobre a Propriedade

Uma das principais mensagens reforçadas pela AGT durante a sessão foi a distinção entre a antiga Taxa de Circulação e o actual Imposto sobre os Veículos Motorizados.

Ao contrário do regime anterior, o IVM não incide sobre a utilização do veículo, mas sim sobre a sua propriedade ou posse legal.

Isto significa que a obrigação tributária não desaparece simplesmente porque o veículo deixou de circular.

Em termos práticos, um veículo (i) Avariado; (ii) Imobilizado; (iii) Sinistrado; (iv) Incendiado; (v) Furtado ou roubado; (vi) Abandonado; (vii) Fora de circulação há vários anos; continua sujeito ao imposto enquanto permanecer registado em nome do contribuinte junto das entidades competentes. Esta realidade constitui actualmente uma das principais causas de acumulação de dívidas fiscais relacionadas com o IVM.

Quem é responsável pelo pagamento do imposto?

A legislação estabelece que o sujeito passivo do imposto é o proprietário ou possuidor do veículo registado junto das entidades competentes.

No entanto, a Lei do IVM introduz uma particularidade importante:

O adquirente de um veículo pode ser responsabilizado por impostos em dívida relativos a exercícios anteriores caso adquira um veículo sem verificar a sua situação fiscal.

Por outras palavras, comprar um veículo usado sem confirmar a sua regularidade fiscal pode resultar na assunção de passivos tributários inesperados.

Para empresas que gerem frotas, esta verificação deve integrar os procedimentos de due diligence antes de qualquer aquisição.

Alteração do Responsável Fiscal: uma das novidades mais relevantes

Durante a sessão de esclarecimento, a AGT destacou a funcionalidade disponível no Portal do Contribuinte que permite aos contribuintes solicitar a alteração do responsável fiscal.

Esta funcionalidade visa resolver um problema recorrente: veículos vendidos há vários anos que continuam associados ao antigo proprietário nos sistemas tributários.

Anteriormente, muitos contribuintes eram obrigados a deslocar-se fisicamente aos serviços fiscais para resolver estas situações.

Actualmente, o processo pode ser efectuado através do Portal do Contribuinte mediante submissão da documentação que comprove a transmissão da propriedade.

Documentos normalmente relevantes

- (i) Declaração de venda; (ii) Contrato de compra e venda;(iii) Documento de transmissão; Outros comprovativos aceites pela AGT.

A correcta formalização destas operações reduz significativamente o risco de futuras responsabilidades fiscais.

Suspensão da cobrança do IVM: quando é possível?

Outro tema amplamente abordado pela AGT foi a suspensão da cobrança do imposto.

Importa esclarecer que a suspensão não ocorre automaticamente pelo simples facto de o veículo deixar de circular.

Para que a suspensão seja aceite, é necessário demonstrar formalmente que o veículo foi retirado de circulação ou teve a matrícula cancelada.

Entre as situações mais comuns encontram-se: (i) Abate definitivo; (ii) Perda total; (iii) Exportação; (iv) Cancelamento da matrícula; (v) Outras situações legalmente reconhecidas.

Nestes casos, o contribuinte deverá submeter o pedido através do Portal do Contribuinte, acompanhado dos respectivos documentos.

Importa referir que alguns destes benefícios dependem de validação prévia pelas entidades competentes e pela própria AGT.

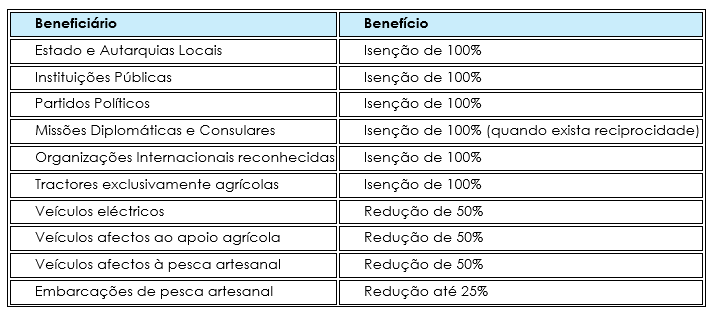

Como é calculado o IVM?

O valor do imposto varia de acordo com a categoria do veículo.

Critérios de determinação da matéria colectável

Esta metodologia permitiu alargar a incidência do imposto a embarcações e aeronaves, categorias que anteriormente não estavam abrangidas pela antiga taxa de circulação.

Calendário Fiscal e Operacional do IVM: Principais Datas e Obrigações

Para facilitar a consulta, resumimos abaixo os principais marcos legais e operacionais relacionados com o IVM.

O risco da retroactividade

Um aspecto frequentemente ignorado pelos contribuintes é a possibilidade de cobrança retroactiva.

De acordo com o enquadramento tributário aplicável, as autoridades fiscais podem exigir impostos não pagos referentes a períodos anteriores, acrescidos de multas e juros.

Por este motivo, adiar a regularização de situações relacionadas com veículos vendidos, abatidos ou fora de circulação pode traduzir-se em encargos significativamente superiores no futuro.

Os 5 Erros Mais Comuns Relacionados com o IVM: Erros que Podem Gerar Custos Desnecessários

Grande parte das contingências fiscais relacionadas com o IVM resulta de falhas administrativas simples que podem ser evitadas com procedimentos adequados.

Recomendações da FGSC Consulting

A experiência demonstra que a maioria dos problemas relacionados com o IVM resulta de falhas administrativas e não necessariamente da falta de pagamento voluntário.

Por isso, recomendamos que particulares e empresas adoptem as seguintes boas práticas:

✓ Verificar periodicamente o cadastro dos veículos no Portal do Contribuinte;

✓ Formalizar imediatamente qualquer venda ou transmissão de propriedade;

✓ Solicitar a suspensão sempre que exista cancelamento de matrícula ou retirada definitiva de circulação;

✓ Confirmar a situação fiscal antes da aquisição de veículos usados;

✓ Arquivar toda a documentação relacionada com transmissões e regularizações;

✓ Realizar revisões periódicas da situação fiscal das frotas empresariais.

Checklist de Conformidade para Empresas com Frotas: Boas Práticas de Controlo Interno

Para empresas com frotas próprias, a monitorização periódica da situação fiscal dos veículos deve integrar os procedimentos regulares de compliance.

Conclusão

A sessão de esclarecimento promovida pela AGT no dia 5 de Junho veio reforçar uma mensagem essencial: o cumprimento das obrigações associadas ao IVM não depende apenas do pagamento do imposto, mas também da correcta gestão administrativa dos registos dos veículos.

Num ambiente cada vez mais digitalizado e fiscalmente transparente, manter a informação actualizada junto das autoridades competentes tornou-se uma componente fundamental da boa gestão patrimonial e empresarial.

Na FGSC Consulting acompanhamos empresas e particulares na gestão das suas obrigações fiscais, regularização de activos, revisão de riscos tributários e implementação de procedimentos que garantam conformidade, eficiência e segurança jurídica.

___________________________________________________________________________

#IVMAngola #ImpostoSobreVeiculosMotorizados #AGTAngola #PortalDoContribuinte #ResponsavelFiscal #AlteracaoDoResponsavelFiscal #SuspensaoDoIVM #ImpostoAutomovelAngola #VeiculosMotorizadosAngola #FiscalidadeAngola #RegularizacaoFiscal #DividaFiscal #TransferenciaDePropriedade #VendaDeVeiculos #CadastroDeVeiculos #ContribuinteAGT #LegislacaoFiscalAngola #CumprimentoFiscal #ObrigacoesFiscais #GestaoDeFrotas #ImpostosAngola #VeiculosAngola #ImpostosSobreVeiculos #GestaoPatrimonial #ComplianceFiscal #PlaneamentoFiscal #FrotasEmpresariais #DireitoFiscal #TributacaoAngola #ConsultoriaFiscal #FGSCConsulting